2025年も半年を過ぎ、多くの上場企業では25年3月期決算並びに株主総会を終えましたが、取締役会の在り方を含めたコーポレートガバナンスに関連する話題が多く見られました。とりわけ一部企業ではでコンプライアンスに関する改善の取組みや外資ファンドとの株主総会での議決権の攻防などの話題が報道されましたが、多くはコートレートガバナンスに関連した事象であるとも言えます。このように上場企業でガバナンス強化の動きが加速する中、最近では非上場企業、とりわけ成長を目指す中堅企業においても、その重要性が高まっている傾向が見られています。

1.様々な事業体で見られるガバナンス強化の取組み

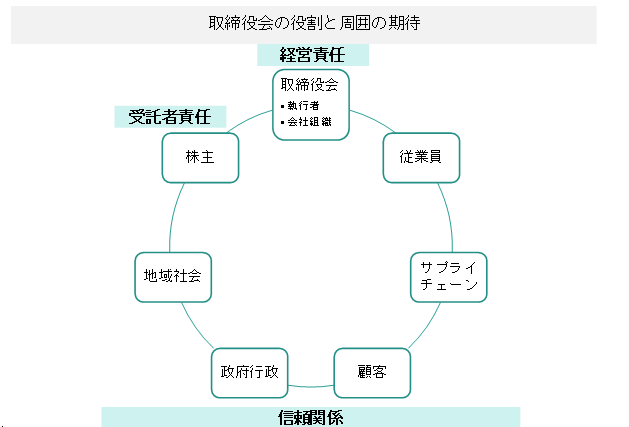

上場企業のコーポレートガバナンスは証券取引所が定めた「コーポレートガバナンス・コード」(2015年より適用開始)に準拠する義務があると言ってしまえばそれまでの話ですが、別の見方からすれば、企業が持続的に成長し企業価値を向上するためには「ガバナンス強化」は必須の選択肢であったものと考えられます。一般に「ガバナンス」とは「企業統治」と言われ、企業経営の文脈では「経営執行の規律付けにより、企業の利害関係者との信頼関係を確保して、全体としての企業の成長を後押しすること」と定義されます。簡略すると「取締役会で経営執行陣を監督すること」であり、もって取締役会の実効性を高めることをその狙いとしています。

このようなガバナンス運営方式は、株式会社に限らず、信用組合、信用金庫、公益法人、監査法人など様々な事業体で、それぞれの進捗は異なるものの「経営執行陣における監督による規律付け」の取組みが進んでいます。また、社内役員のみで執行者の監督を行う体制もあれば、社外役員を迎えているケースも多くなりつつあるようです。

2.中堅企業においてコーポレートガバナンスの検討を要する局面

中堅企業についてコーポレートガバナンスは、従前からの中小企業向け融資における企業審査の業務においてはよく知られるところにありましたが、近年において経営者保証を見直したことから更に重視される傾向にあります。また、2023年に中小企業庁より発表された「中小エクイティ・ファイナンス活用に向けたガバナンス・ガイダンス(以下「ガイダンス」とします。)」は、社外の出資者を迎えるにあたっての中小企業のガバナンス構築のアドバイス資料として注目されています。この「ガイダンス」では、中小企業の資金調達に向けて中小企業の「ガバナンス」の次のように定義しています

| ・本ガイダンスでは、ガバナンスを「出資者との対話を通じ、またその他の会社関係者に配慮しつつ、透明・公正かつ迅速・果断な経営判断を行い、エクイティ・ファイナンス活用による成長のための自律的な対応を図るための仕組み」と定義する。 |

また、この定義にあたっては、ガバナンスに「攻め」と「守り」の両面があることが示されています。

| ・外部からの牽制や規制的・規律的ないわゆる「守りのガバナンス」だけでなく、会社の稼ぐ力の強化や会社の持続的成長に資する取組としてのいわゆる「攻めのガバナンス」を含む。 |

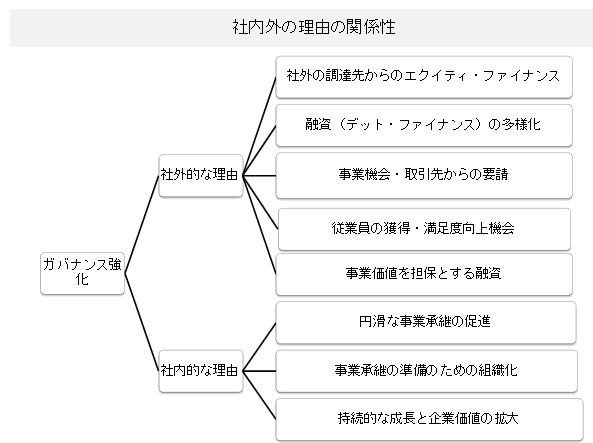

この「ガイダンス」でも説明されている通り、非上場会社でもいくつかの局面、特に資金調達の局面で中堅企業のガバナンスを求める意見を聞くことが増えてきています。その背景としては以下に記載する理由が考えられます。

非上場、特に中堅企業においてコーポレートガバナンスが求められうる局面として以下のような局面が考えられます。企業の関係者の構成は様々であるため、「ガバナンス」の内容は、それぞれの背景に応じた柔軟な構成になるものと考えられます。

①エクイティ・ファイナンスに向けた各中小企業の取組み:新たに社外関係者(企業、個人、金融機関等)を株主として迎え入れ、新たな株主を含め、事業の概況と今後の計画を説明・対話する局面。このケースは2023年7月に中小企業庁より公表された「中小エクイティ・ファイナンス活用に向けたガバナンス・ガイダンス」(概要版)(詳細版)において、「中小企業のガバナンス」の必要性と勘所を丁寧に説明されています。本資料において「エクイティ・ファイナンスとガバナンスの関係性については以下のように説明されています。

・エクイティ・ファイナンスを受けるためには、会社の特徴や成長戦略、企業価値増大の道筋等を出資者に向けて説明することが重要です。(中略)ガバナンスの取組を通じて事業を磨き上げ、成長を遂げることで、中小企業であってもエクイティ・ファイナンス活用により新たな外部株主の支援を受け、さらなる成長を遂げる機会を獲得することが期待されます。また、資金調達後は、外部株主とともに一層のガバナンスの取組が求められます。

②地域金融機関の融資先等へのアドバイスの取組み:地域金融機関では、中小企業庁が推奨する「中小エクイティ・ファイナンス活用に向けたガバナンス・ガイダンス」の考え方を踏まえ、取引先中小企業向けに、ガバナンスの視点を取り入れた経営改善支援に取り組んでいます。具体的には、「組織運営の透明性」「代表者依存のリスク」「リスク管理・モニタリングの体制」「DX・IT・セキュリティ体制」といった点に着目し、各金融機関が独自の評価基準や簡易的なチェックツール等を活用しながら、経営改善計画の策定支援やアドバイスを提供しています。

・このような取り組みは、中小企業庁が推進する「経営改善計画策定支援事業」や「早期経営改善計画策定支援事業」においても、認定経営革新等支援機関と連携した形で金融支援と結びつき、全国の地域金融機関でその活用が期待され、実践されています。また、近年では「経営者保証に関するガイドライン」の代替要件としてのガバナンスチェックも進んでおり、地域金融機関は多様な形で中小企業のガバナンスに着目したアドバイスを行っています。

③人的資本・サステナビリティに向けた各中小企業の取組み:未上場企業でも、人的資本・サステナビリティ対応のためのガバナンス導入をされている事例が見られています。より望ましい人材を求めて、中小企業には自らの人的資本の強化の方針を打ち出しているケースも見られます。また、中小企業が大手企業のサプライチェーンを担う場合には排出物取引の実績を評価報告している企業もあるようです。

・各社HPの開示:最近の傾向では、人的資本の取組みやサステナビリティの取組みは、発注元企業のほか、都道府県や市区町村が「サービス事業等の公共事業」を調達する際に、これらの実施状況が評価項目となっている傾向が見られ、また中小企業サイドでも各社ホームページにて「人的資本・サステナビリティに関する方針」と「その実績としての主要KPI 」が開示されている事例が増えています。

④本年4月に発表された「100億円宣言企業」による機運醸成:2025年4月に経済産業省を主体として開始された「100億円宣言企業」に公表する「宣言」の内容には、ガバナンスと管理体制に関する項目が含まれており、具体的には以下の点が求められます。

・成果目標や管理方法、社内外への情報発信体制が整備されているか。

・経営全体の成長と賃上げを実現する仕組みがあるか。

これらの要素は、企業の持続的な成長と社会への貢献を実現するための重要な基盤として位置づけられています。

⑤「事業価値担保権」の導入のインパクト:2026年に施行が予定されている「企業価値担保権」を活用した事業価値担保融資の運用において、(従来型は既存のスキームとして運営されつつも)、審査の関心は従来の有形資産担保から、企業の将来キャッシュフローや無形資産(ノウハウ、顧客基盤、ブランドなど)に担保の重心が移ることが想定されます。情報開示の強化は、金融機関が将来キャッシュフローや無形資産を評価する上で不可欠であることから、想定されるガバナンス体制には以下の要素が求められるものと想定されます。

・透明性と情報開示の強化:事業計画と財務情報の高精度な開示、無形資産の可視化と評価

・戦略的な経営とリスク管理体制:明確な経営戦略と実行体制、強固なリスクマネジメント体制、経営の規律と監督機能

・多様なステークホルダーとの対話と信頼関係構築

・内部統制とコンプライアンスの徹底:適切な内部統制システムの構築、法令遵守と倫理観の徹底

来年度からの制度化が想定される中、制度の仕組みの内容には注目を要することになるものと考えられます。

3.まとめ:今後のガバナンス強化に向けて

以上にわたり、中小企業・中堅企業におけるガバナンス構築が求められる背景をご紹介してきました。現在のところ、中堅企業のコーポレートガバナンスを共通ルールとして求めるような状況は見られてはいませんが、今後の資金調達や外部の支援パートナーとの関係構築に向けて、自社のガバナンスの構築を検討することは有益な判断と考えます。現実の対応に向け、以下の点を強調することとして、今後の本稿シリーズにて深掘りを重ねたいと考えています。

①構築の進め方

非上場企業は、上場企業に課せられる厳格な規則(例:コーポレートガバナンス・コード )に直接的に準拠する義務はありません。そのため、自社の規模や事業内容、経営状況に応じて、無理のない範囲でガバナンス体制を構築することが現実的です。

具体的な進め方を考えるにあたっては次の視点をお勧めします。

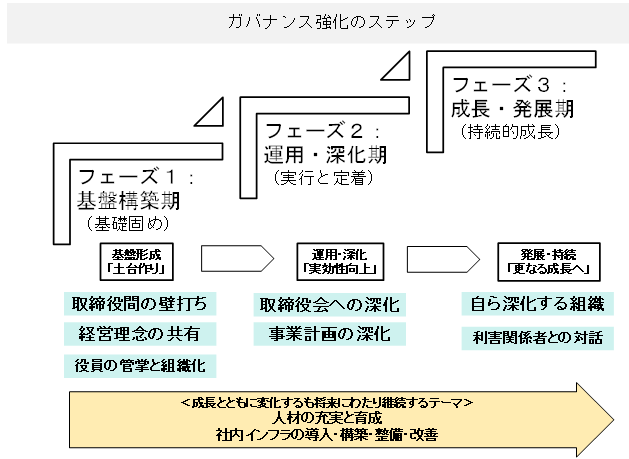

- 段階的な導入の推奨

最初から完璧な体制を目指すのではなく、まずは「取締役間の壁打ち」や「経営の方向性の共有」といった基本的なことから着手し、徐々に範囲を広げていくアプローチを推奨します。

- 「形式」よりも「実質」を重視

形式的に社外役員を置くことよりも、社内役員だけでも「取締役会での議論の質を高め、監督機能を実効化する」ことや「経営判断の共有・討議・監督」の実行体制 を重視するなど、自社にとっての実効性を追求する姿勢が重要です。

- コストとリソースを配慮

外部からの専門家登用や新たなシステム導入にはコストがかかるため、費用対効果を考慮し、自社のリソースに見合った取り組みから始めることの重要性を強調します。例えば、簡易的なガバナンスシートの活用 や、地域金融機関のアドバイス など、既存のリソースを活用する方法も提示できます。

②まずは取締役会の強化から

取締役会の実効性の強化がガバナンスの本質です。企業を開始した段階では、「社外取締役がいないこと」を討議する以上に「既存の取締役の間で議論を重ねること」が肝要です。このために取締役間で深めることを目指すこと、例えば「事業計画の策定における多角的な検討、リスクシナリオに対する議論、経営課題へのオープンな意見交換などに関する議論」を通して、取締役間で「壁打ち」を繰り返すことが起点と考えられます。

中堅企業のガバナンス強化の進め方について、具体的な進め方は次回以降の連載にてご紹介いたします。