令和7年度の税制改正と社会保険の改正により、いわゆる「年収の壁」の基準が変わります。この改正は、物価上昇局面における税負担を調整する観点と、働き方改革や少子高齢化に伴う労働力不足を背景に行われます。特に、非正規雇用者やパートタイム労働者が、年収増により所得税・社会保険料の負担が過大になることを避けるため、働きやすい環境を整える必要があります。

Q. 令和7年度の改正で「年収の壁」はどのようにかわるのでしょうか。

A. ①103万円の壁は、160万円になります。

⑴所得税の給与所得控除と基礎控除の引き上げ

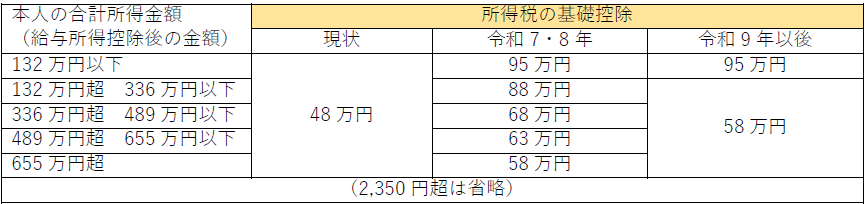

所得税の給与所得控除が55万円から65万円に引き上げられ、基礎控除は合計所得金額が132万円以下の場合48万円から、95万円(原則58万円 + 特例37万円)に引き上げられました。合計で160万円(65万円 + 95万円)になります。

これまで、103万円を意識して出勤日数を調整していたパート従業員などは、令和6年までと比較をして57万円分多く働いても、従業員本人の所得税はかからないことになります。

⑵令和7年・8年は特例措置で合計所得金額が132万円を超えても基礎控除に上乗せ

合計所得金額が132万円を超えている場合でも、令和7年、8年においては特例措置として、下記の表のとおり段階的に減額しつつも一定の金額まで基礎控除は上乗せされます。

所得税の壁を超えるくらいの給与所得を得るようになった場合でも、基礎控除の面では急激に税負担が増えないようになります。

②106万円の壁・130万円の壁は撤廃へ(令和7年6月13日年金改革法成立)されます。

⑴106万円の壁(従業員51人以上の会社)

現行制度では、従業員51人以上の会社で働く従業員で下記の要件を満たす場合、社会保険に加入する必要があります。

いわゆる「106万円の壁」として認識されていた、③ 月額8.8万円円以上の要件は、3年以内に撤廃されます。上記の要件を満たした場合、給与収入が106万円未満であっても社会保険への加入が必要になります。

⑵130万円の壁(従業員50人以下の会社)

年収が130万円以上になると、親や配偶者などの社会保険の扶養から外れ、本人が自分で社会保険料を支払うことになります。従業員数50人以下の会社では、こちらが課題でした。令和9年10月からは短時間労働者の社会保険加入が必要となる企業規模要件が下記のように段階的に引き下げられ令和17年10月からは企業規模要件が撤廃されます。