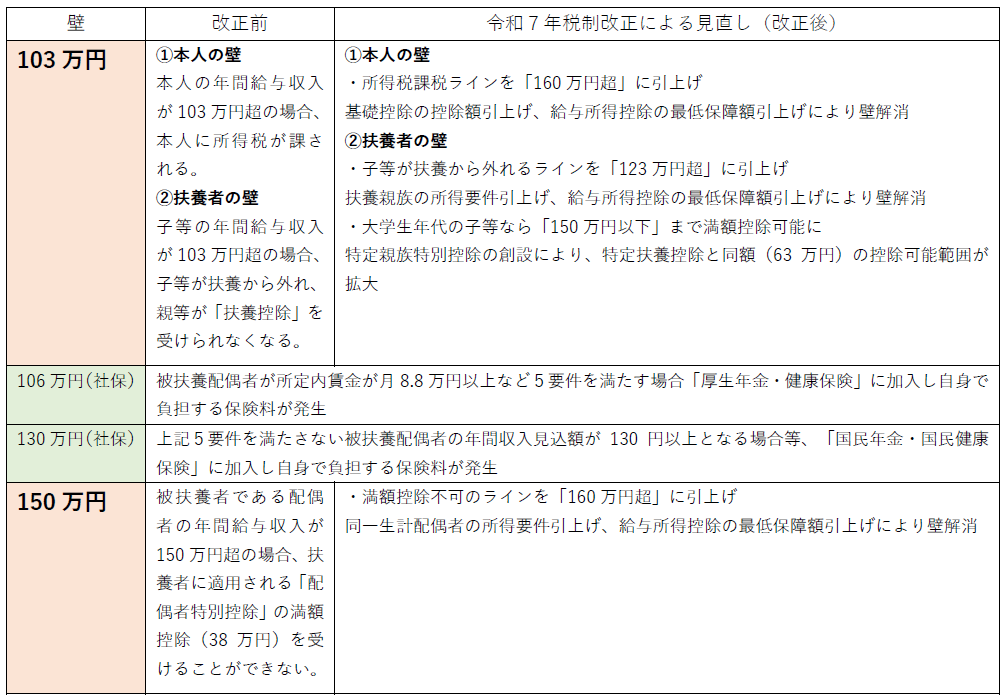

近年、注目が集まっている「年収の壁」の問題については、令和7年度税制改正により一部の壁の見直しが行われています。改正前後で壁がどのように変化をしたのか、それにより何がどう変わるかをご説明します。

改正前は「103万円の壁」として、アルバイト等として働く本人に課される①本人の壁と、アルバイト等として働く子等を持つ親等の手取額が減少する②扶養者の壁の2つが存在していました。

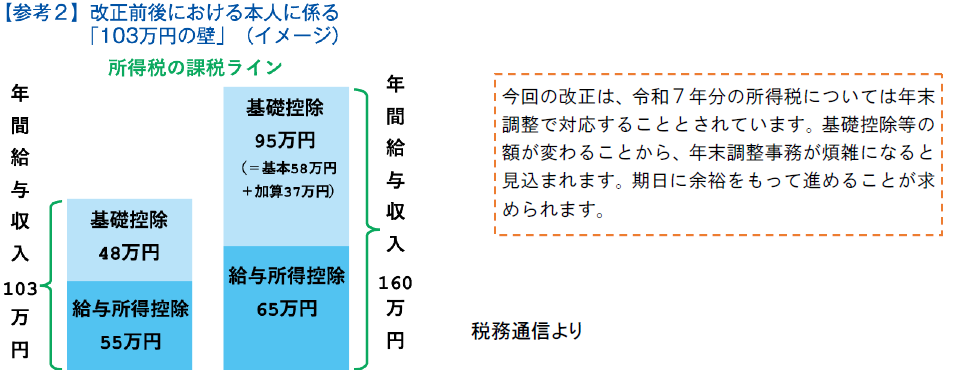

①本人の壁

令和7年度税制改正により、一定の要件のもと、令和7年分の所得税から、最大で基礎控除額が95万円に、給与所得控除の最低保障額が65万円に引上げられ、所得税の課税最低限は「160万円」となります。

②扶養者に係る壁

子等が、扶養から外れる年間給与収入が「123万円超」に引上げられました。次に、子等の年齢が19歳以上23歳未満の場合、子等の年間給与収入が「150万円以下」まで特定扶養控除と同額の63万円の控除を受けることができる「特定親族特別控除」が創設されました。