国税庁は6月、「インボイスの取扱いに関するご質問」を3問追加しました。追加項目のご説明をいたします。

(適格請求書の交付に当たっての金銭的負担)

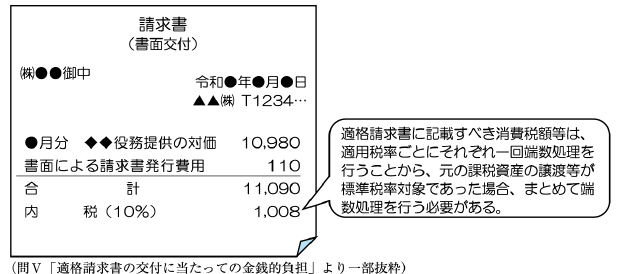

Q. 当社は適格請求書を電子データにより提供することとしており、書面での交付を求められた場合には、印刷代などにかかる実費相当分として110円(税込み)の負担を求めることとしています。交付にあたって金銭的負担を求めることは問題はないでしょうか。

A. 電磁的記録を提供する方法により適格請求書の交付義務を満たすこととしており、書面による交付を求める事業者に対して一定の実費相当額の負担を求めることとしても、費用として社会通念上相当と認められるものである場合には、直ちに問題となるものではないと考えられます。ただし、取引の相手方に対して著しく高額な手数料等の負担を求めることは優先的地位の乱用として独占禁止法上問題となるおそれがある点をご留意ください。

また、当該手数料等についても適格請求書の交付義務が生じることになります。

(適格請求書の交付に当たっての期間制限)

Q. 当社は適格請求書をレシートの形式で交付していますが、後日レシートを亡失したとして、顧客から再交付を求められることがあります。当社のシステムでは90日間しか再発行できないのですが、とうしたらいいでしょうか。

A. 商品の販売時に適格請求書を交付しているのであれば、その時点で交付義務を果たしていることになりますので、後日もとめられた際に、改めて交付する義務が生じることはありません。

一方一度も交付していない場合には、システムの仕様等により一定の期間しか発行できないとしても、そのことをもって交付義務が免除されることはありません。

また交付をしようとしたものの個客が受け取らなかったため、物理的な「交付」ができなかった場合であっても交付したこととして差し支えありません。

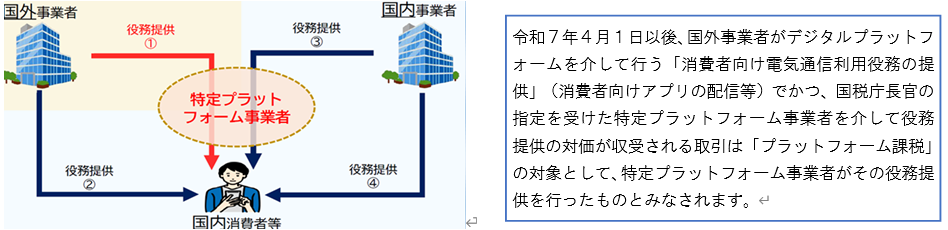

(プラットフォーム課税の対象となる取引にかかる適格請求書等)

Q. 当社では、特定プラットフォーム事業者を介して海外から消費者向け電気通信利用役務の提供に該当するアプリの配信を受けています。この仕入について仕入税額控除の適用を受ける場合、国外事業者であるアプリの配信者から適格請求書の交付を受けることとなるのでしょうか。

A. 特定プラットフォーム事業者が当該役務の提供をおこなったものとみなされます。プラットフォーム課税の対象となる取引であれば特定プラットフォーム事業者が適格請求書を交付するすることとなります。