1.はじめに

今回よりこのコラムでは中小企業をめぐるファイナンスや経営課題を中心に、中小企業の経営サポートに携わる立場にいる筆者自身の視点から、しばらく読み物をご提供させていただきたいと考えております。

さて、先日3月のニュースでは「2024年4月から9月の新規融資に占める経営者保証なしの融資が初めて過半となったこと」が伝えられています(2025年3月19日 日本経済新聞)。また、コロナ禍を経て、最近は中小企業の支援施策が極めて広く展開されてきています。その背景には、政策当局、特に経済産業省を中心として、中小企業庁、金融庁等をはじめとする省庁の連携による各種支援策が見られます。

今回は、我が国中小企業の経営者保証付き融資をめぐる制度改訂の経緯と最近の中小企業の資金調達の制度導入を含め、中小企業の資金調達の推移並びにこれからの展望を述べていきます。

2.経営者保証付き融資の課題

経営者保証付き融資は、日本の中小企業における資金調達の重要な手段として長い歴史を持っています。中小企業が金融機関から融資を受ける際、企業の信用力が低い場合に経営者個人が連帯保証人となる制度が一般的でした。これは、金融機関のリスク軽減と資金調達の円滑化のための手段として広く認識されてきたことは皆様ご存じの通りです。

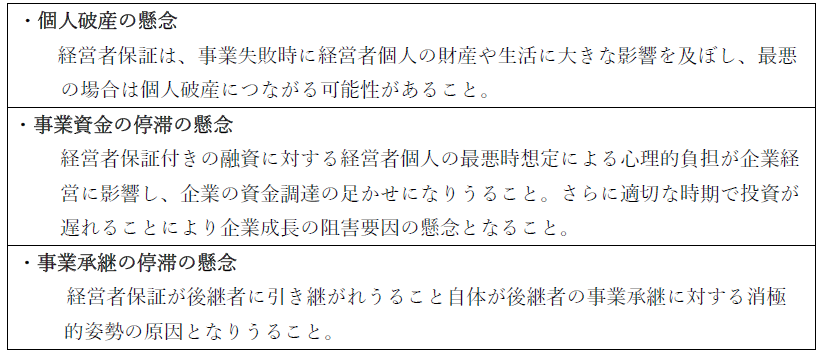

この制度の問題点としてかねてより、以下の点が指摘されてきています。

中小企業庁の経営者保証のホームページでは、「経営者保証には、経営への規律付けや資金調達の円滑化に寄与する面がある一方、経営者による思い切った事業展開や早期の事業再生、円滑な事業承継を妨げる要因となっているという指摘もある。」との見解が示されています(経営者保証ガイドラインのホームページより引用)。

3.平成25年(2013年)の「経営者保証ガイドライン」

平成25年(2013年)、全国銀行協会と日本商工会議所が共同で「経営者保証に関するガイドライン」を策定しました。このガイドラインは、経営者保証を不要とするための条件や手続きについて定めています。事業者は、以下の「ガイドラインの3要件」の全部または一部を満たせば、経営者保証なしでも融資を受けられる可能性がある、または既存の融資を見直すことができる可能性がある、とする制度です。

このガイドラインは、公的・民間資金の供給に活用されることが期待されていました。しかし、融資の決定は金融機関の裁量に委ねられており、単独運用には限界がありました。その後も公的機関による様々な金融支援(特にコロナ禍での支援)が継続されてきましたが、次の政策の提案が待たれていました。なお、「経営者保証ガイドライン」はその後も改訂され、現在も運用が継続されています。

4.令和4年(2022年)の「経営者保証プログラム」

令和4年(2022年)12月には、経営者保証に依存しない融資慣行の確立をさらに加速させるため、金融庁・経済産業省(中小企業庁)・財務省が共同した取組みとして「経営者保証改革プログラム」が政策パッケージとして策定され公表されています。このプログラムは、中小企業の経営者にかかる個人保証の負担を軽減し、事業の成長や再生を支援することを目的としています。

5.令和5年(2023年)6月 「中小エクイティ・ファイナンス活用に向けたガバナンス・ガイダンス」

中小企業庁は2023年6月「中小エクイティ・ファイナンス活用に向けたガバナンス・ガイダンス」を公表しました。本ガイダンスは、中小企業の新規増資により株主特に外部株主から資金の提供を受けるという「エクイティ・ファイナンス」を取り上げて、その利点、留意点や活用に向けたポイントを紹介しています。このガイダンスは詳細版と概要版で公表され、図解も用いながら各事項について丁寧な解説がなされています。本ガイダンスについて特に強調されている点は,以下の2点です。

本ガイダンスの第一の特徴は、主に株式を発行する対価として出資者から資金提供を受けるという「エクイティ・ファイナンス」を取り上げて、その利点、留意点や活用に向けたポイントを紹介している点です。

本ガイダンスの第二の特徴は、中小企業のガバナンスの取組みを体系的にまとめたガイダンスであることです。本ガイダンスでは、エクイティ・ファイナンスを活用し、成長を図るために有効と考えられる経営の在り方や仕組みを「ガバナンス」と整理し、紹介しています。本ガイダンスのガバナンスは、エクイティ・ファイナンス活用の場面だけでなく、例えば、以下の目標を達成するために、経営者の個人的な能力を活用しつつも、組織の力を発揮させるために役立つと考えられます。

・長年、事業を継続することや将来の事業承継を円滑に進めること

・成長による規模拡大を進めること

・取引先等から健全な経営をしているという評価を受け、必要な協力を得ること

中小企業庁より本ガイダンスに関する背景について「2024年 中小企業白書」において、政策提言として以下の点が強調されています。

「エクイティ・ファイナンスの活用に当たっては、ガバナンスの構築・強化を通じた組織的な経営の仕組みを適切に導入する取組が重要であり、また、出資受入れ後は、出資者が期待する経済的なリターンを実現する責務があり、出資者の支援や出資金を有効に活用して事業を成長させるために、ガバナンスの一層の強化が求められる」

(引用:2024年中小企業白書、第2部 環境変化に対応する中小企業、第2章 中小企業を支える資金調達、第2節 中小企業とエクイティ・ファイナンス)

6.2024年度上期(2024年4月から9月)の新規融資の動向

2024年4月から9月の新規事業融資に占める経営者保証なしの融資が初めて過半となっています(2025年3月19日 日本経済新聞)。同記事では、各金融機関の取組み事例の紹介とともに、背景には事業承継を促進する狙いがあり、各金融機関の「脱経営者保証」に向けた戦略などが紹介されています。

7.企業価値担保権を活用した融資制度の展開と実務準備

2024年6月、国会にて「事業性融資の推進等に関する法律」が成立し、本法は2026年春ごろに施行の見込みとなっています。本法は、事業者が、不動産担保や経営者保証等によらず、事業の実態や将来性に着目した融資(事業性融資)を受けやすくなるよう、事業性融資の推進に関し、企業価値担保権の創設等について定めたものとされています。本法では企業の担保価値の源泉を経営者個人に求めるものとせず、有形資産のみならず「ノウハウや顧客基盤を含めた無形資産」も担保としても認識されうるものとされています。

現在、2026年の施行に向け、企業価値担保権の活用に向けた勉強会などの関係機関の活動を通じて、実務化に向けた準備が進められています。

制度化にあたっての私見ではありますが、資金の受け手となる事業者には、事業価値を担保として提供する立場であることから、資金提供者に対しての情報提供の仕組みや資金供出後の継続的な事業価値のモニタリングに応えうる「経営上の仕組み」が求められてくるものと考えられます。この制度への期待は高く、今後の詳細発表が注目されます。

8.結びに代えて

現在、2022年の経営者保証プログラムが実現して以来3年になりますが、その後の政策提案はスピード感・バラエティに富んだものと思われます。

経営者保証付きの融資制度は今後も継続しながらも、さらなる資金調達として「経営者保証なしの融資」や「外部株主へのエクイティ・ファイナンス」をはじめとする様々な選択肢が提供されており、次年度からは「企業価値担保権による資金調達」が加わることになります。

新たな資金調達の手段は、程度の差や内容の違いはありますが、資金を受ける企業の事業性に着目した資金提供であり、資金提供の継続期間では事業に関する情報提供が問われることになります。これらに共通するキーワードは「ガバナンスの構築と運用」と言ってよいのではないかと考えます。今後のこのコラムでは「中小企業のガバナンス」について取り上げていきたいと思います。