自民党と公明党は、昨年12月20日、令和7年度税制改正大綱を決定しました。「賃上げと投資が牽引する成長型経済」への移行を実現し、経済社会の構造変化等に対応するため、個人所得税課税では、基礎控除の控除額を引上げ、学生アルバイトの就業調整対応として「特定親族特別控除(仮称)」を創設するとしました。

法人課税では、法人税の軽減税率の特例を縮減するが、中小企業経営強化税制を拡充。リース会計基準の見直しに伴う所要の措置を講じています。

今月は、個人所得税について取り上げています。

※物価上昇局面における税負担の調整及び就業調整への対応

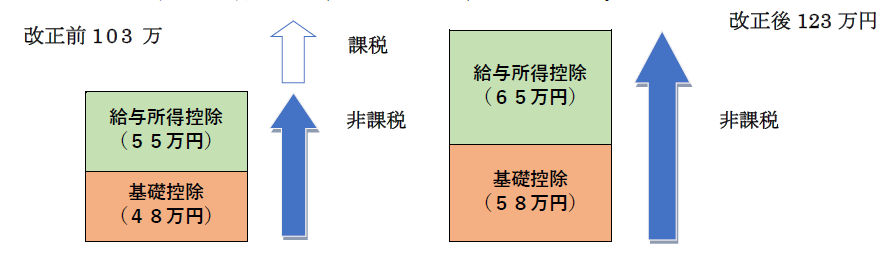

〇所得税の基礎控除について、合計所得金額が2,350万円以下である個人の控除額を10万円引上げ、58万円とする。

〇給与所得控除の最低保証額について、10万円引上げ、65万円とする。

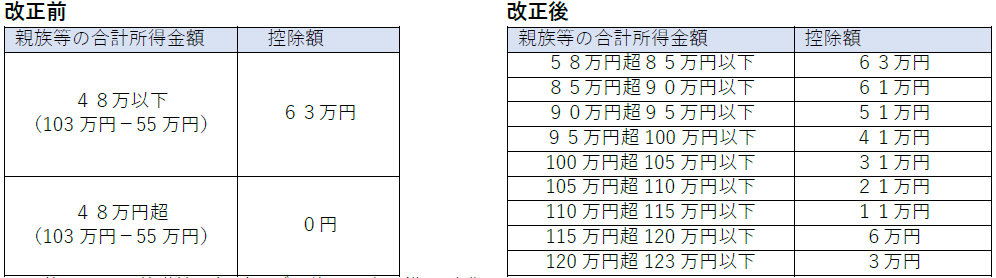

〇特定親族扶養控除(仮称)として、居住者が生計を一にする19歳以上23歳未満の親族等で、合計所得金額が85万円(150万円-65万円)を超えた場合であっても、その居住者のその年分の総所得から一定の控除額を控除する。

その他、上記の基礎控除額引上げに伴い、次の措置が講じられる。

① 同一生計配偶者及び扶養親族の合計所得金額要件を58万円(現行:48万円以下)に引上げ

② ひとり親の生計を一にする子の総所得金額等の合計額の要件を58万円以下(現行:48万円以下)に引上げ

③ 勤労学生の合計所得金額要件を85万円以下(現行:75万円以下)に引上げ

④ 家内労働者等の事業所得等の所得計算の特例について、必要経費に算入する金額の最低保証額を65万円(現行55万円)に引上げ

※確定拠出年金(企業型DC及びiDeCo)の拠出限度額等の引上げ

第二号被保険者の個人型確定拠出年金(iDeCo)の拠出限度額について、勤務先の企業年金の有無等による差異を解消し、企業年金と共通の拠出額(現行:月額5.5万円)に一本化した上で、この共通拠出言動額について、月額6.2万円に引き上げる。

・第1号被保険者の個人型確定拠出年金と国民年金危機との共通拠出限度額(現行:月額6.8万円)について、月額7.5万円に引き上げる。

※子育て支援に関する政策税制

・住宅ローン控除について、1年間の措置として、子育て世帯等に対し借入限度額を認定住宅は5000万円、ZEH水準省エネ住宅は4500万円、省エネ基準適合住宅は4000万円に上乗せする。また、床面積要件も緩和する。

・住宅リフォーム税制について、1年間の措置として子育て対応改修工事を適用対象に追加する。

・生命保険料控除における新生命保険料に係る一般生命保険料控除について、1年間の措置として、居住者が年齢23歳未満の扶養親族を有する場合には、令和8年分における控除額を最高6万円(現行:最高4万円)に引き上げる。